Ada ketentuan dan tata cara yang harus diikuti dalam pembulatan PPN agar pembuatan e-Faktur berjalan lancar.

Untuk aturan terkait pembulatan PPN di aplikasi e-faktur kita dapat melihat Peraturan Direktur Jenderal Pajak Nomor PER-25/ PJ/2014 Tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ/2010 Tentang Bentuk, Isi, Dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) yaitu pada Lampiran II Petunjuk Pengisian SPT Masa PPN. Secara jelas petunjuknya bahwa “Jumlah Rupiah PPN atau PPN dan PPnBM dihitung dalam satuan Rupiah penuh (dibulatkan ke bawah)”

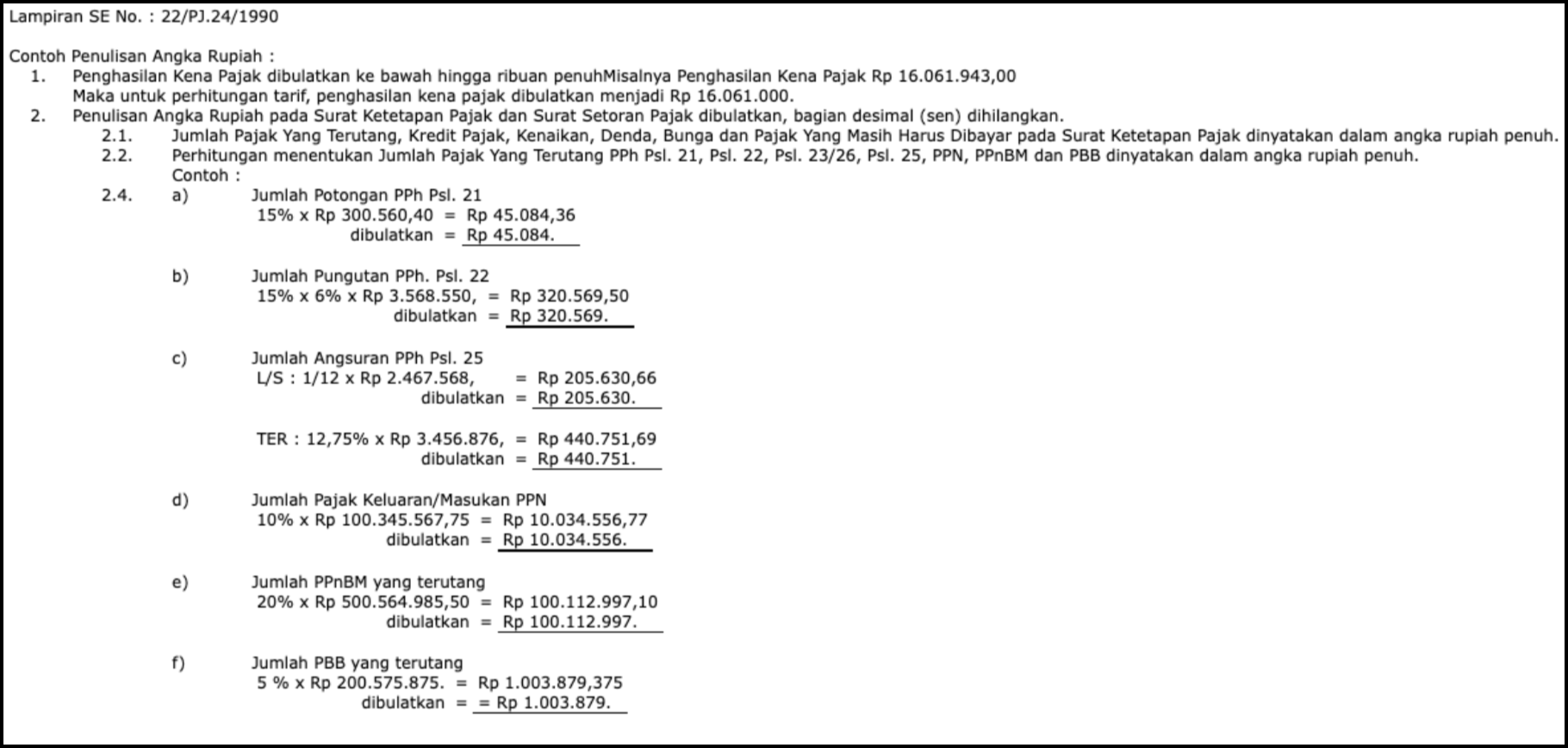

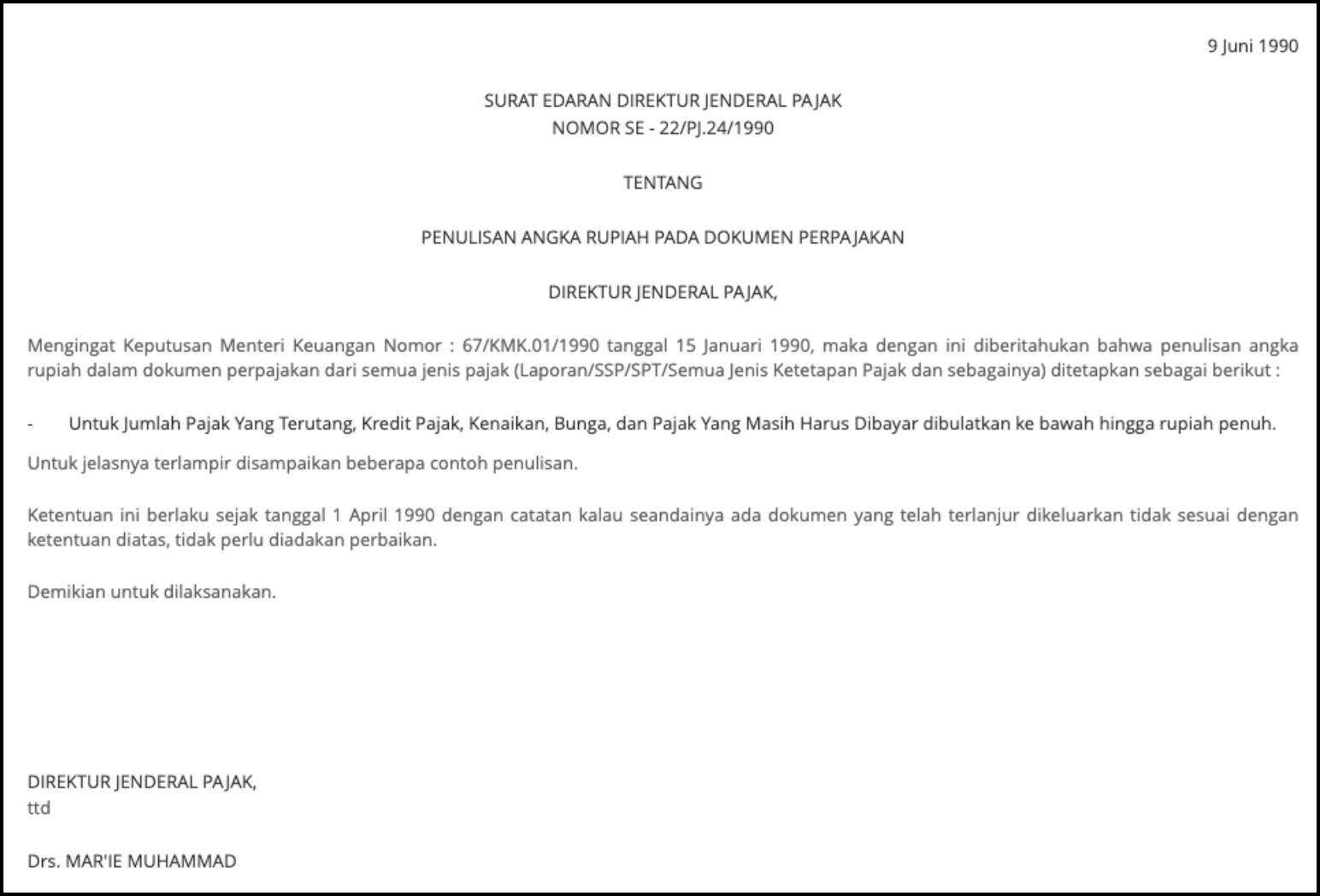

Selain itu Anda dapat melihat Surat Edaran Direktur Jenderal Pajak Nomor SE-22/PJ.24/1990 Tentang Penulisan Angka Rupiah Pada Dokumen Perpajakan. Dalam SE-22/PJ.24/1990 dijelaskan bahwa “Untuk Jumlah Pajak Yang Terutang, Kredit Pajak, Kenaikan, Bunga, dan Pajak Yang Masih Harus Dibayar dibulatkan ke bawah hingga rupiah penuh.”

Dengan demikian, untuk administrasi perpajakan baik PPh maupun PPN dibulatkan (kebawah) dalam satuan rupiah penuh.

Contoh: