Pemberitahuan Impor Barang (PIB) adalah dokumen yang wajib dilaporkan oleh Pengusaha Kena Pajak (PKP) yang melakukan impor barang. PIB berfungsi sebagai dasar pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) atas transaksi impor.

Langkah-Langkah Input PIB di e-Faktur OnlinePajak

Berikut adalah panduan lengkap untuk menginput PIB di e-Faktur:

-

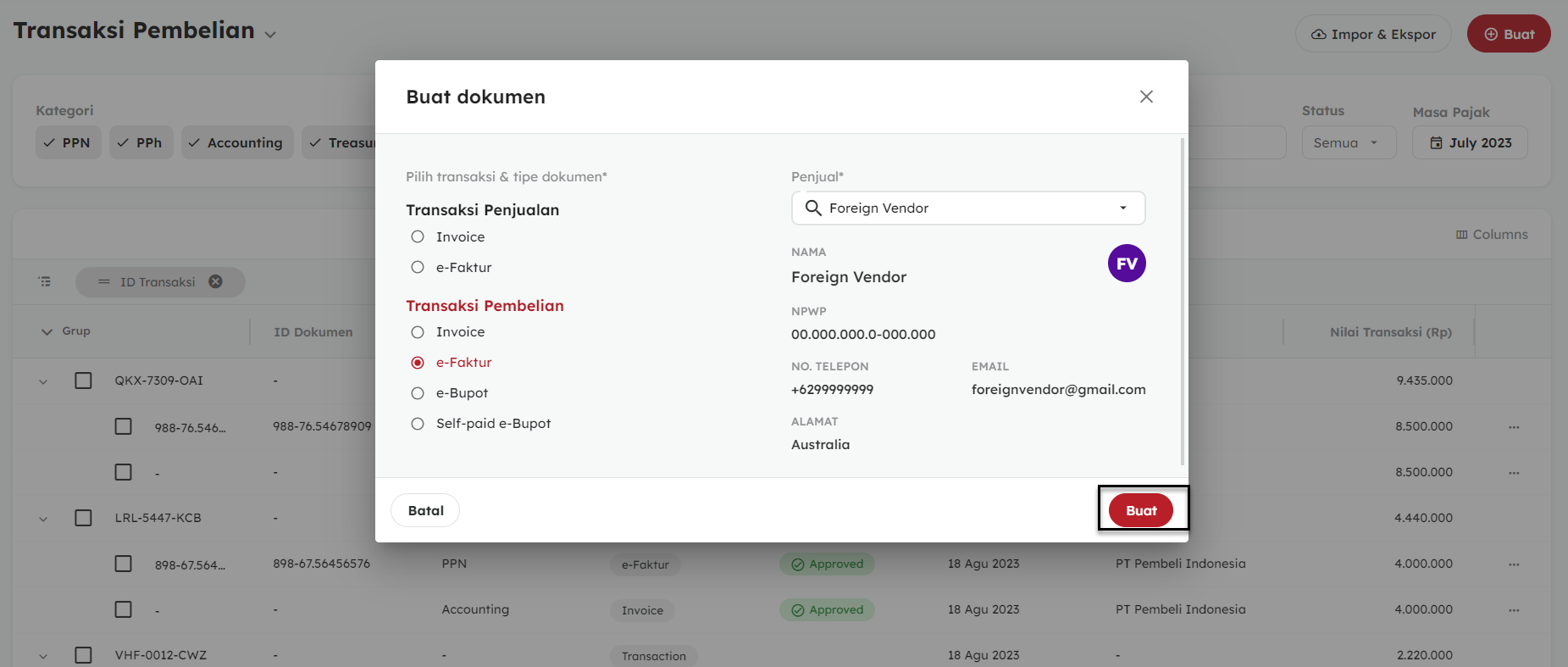

Buka Menu Transaksi Pembelian

-

Setelah login ke e-Faktur OnlinePajak, masuk ke menu “Transaksi Pembelian”.

-

Klik tombol “Buat – Transaksi Baru”.

-

-

Isi Detail Transaksi

-

Pilih “Tipe Dokumen” sesuai kebutuhan.

-

Pilih “Lawan Transaksi Luar Negeri” (jika belum ada, klik “Tambah Kontak” untuk menambahkan data pemasok luar negeri).

-

-

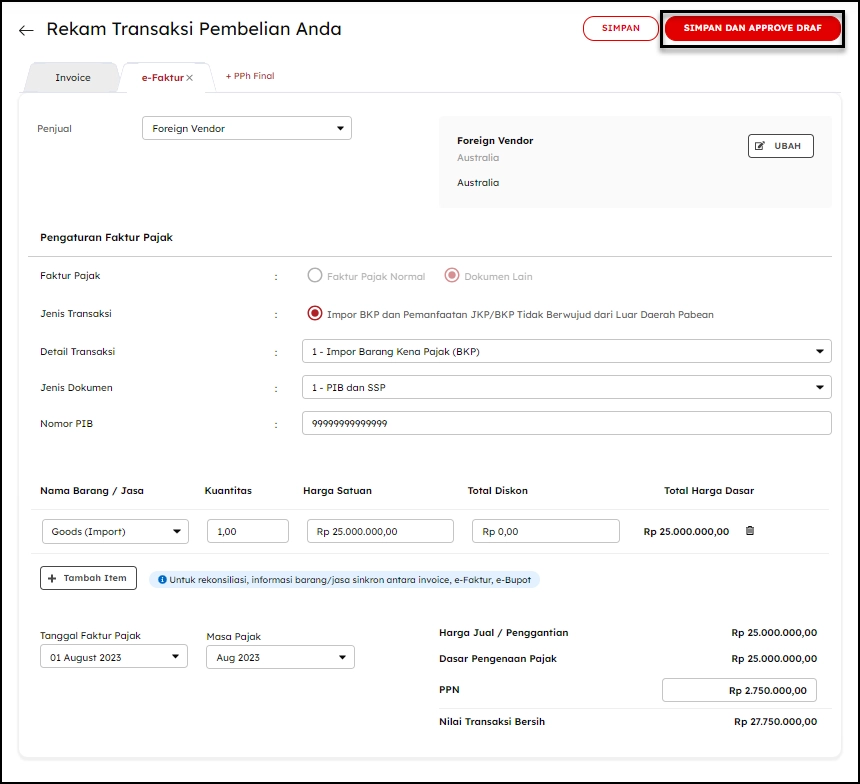

Lengkapi Data Transaksi Impor

-

Isi informasi berikut:

-

Jenis Transaksi (misalnya: Pembelian Barang Impor).

-

Detail Transaksi (nilai DPP, PPN, dan PPnBM jika berlaku).

-

Jenis Dokumen: Pilih “PIB”.

-

Nomor Dokumen: Masukkan nomor PIB yang tercantum di dokumen impor.

-

-

-

Input Detail Barang/Jasa

-

Tambahkan daftar barang/jasa yang diimpor beserta nilai transaksinya.

-

Pastikan Tanggal Faktur Pajak dan Masa Pajak sesuai dengan tanggal penerbitan PIB.

-

-

Simpan dan Approve

-

Setelah semua data terisi dengan benar, klik “Simpan dan Approve”.

-

-

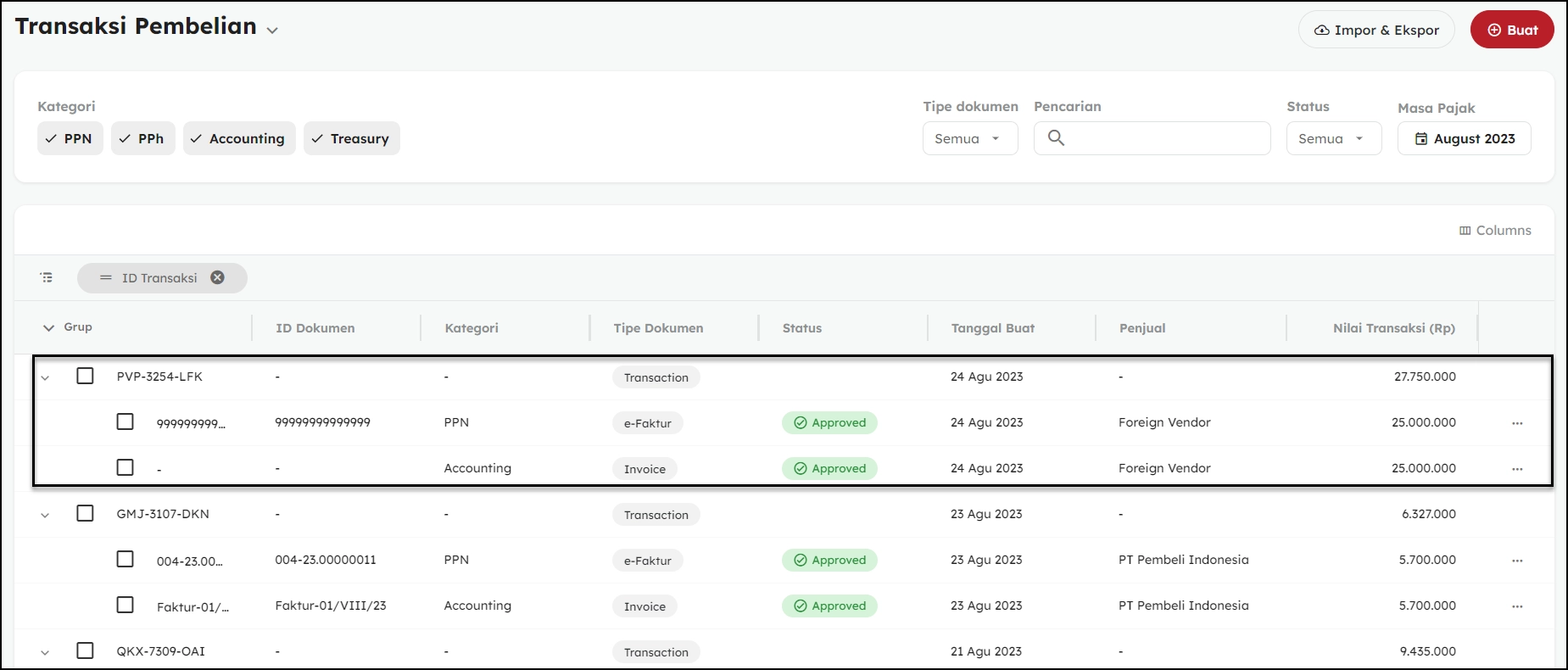

Cek Status Transaksi

-

Sistem akan mengirimkan notifikasi approval.

-

Refresh halaman “Daftar Transaksi Pembelian” untuk memastikan status transaksi sudah berhasil tercatat.

-

Dengan mengikuti langkah-langkah di atas, PKP dapat melaporkan transaksi impor secara akurat dan memenuhi kewajiban perpajakan dengan mudah.

Catatan:

- Jika membuat transaksi luar negeri atau PIB, pastikan Anda telah melengkapi data Pembeli dan mengaktifkannya sebagai Transaksi Luar Negeri.

-

Import Barang Kena Pajak (BKP)

Barang Kena Pajak (BKP) merupakan barang berwujud yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud, yang dikenakan pajak berdasarkan UU PPN.

- Pemanfaatan Barang Kena Pajak (BKP) Tidak Berwujud

- Barang hasil pertambangan, penggalian, pengeboran yang diambil langsung dari sumbernya:

- Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak:

- Beras, gabah, jagung, sagu, kedelai

- Garam, baik yang beryodium maupun yang tidak beryodium

- Daging, yaitu daging segar yang tanpa diolah, tetapi telah melalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami, dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus

- Telur, yaitu telur yang tidak diolah, termasuk telur yang dibersihkan, diasinkan, atau dikemas

- Susu, yaitu susu perah baik yang telah melalui proses didinginkan maupun dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau dikemas atau tidak dikemas

- Buah-buahan, yaitu buah-buahan segar yang dipetik, baik yang telah melalui proses dicuci, disortasi, dikupas, dipotong, diiris, di-grading, dan/atau dikemas atau tidak dikemas; dan

- Sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah

- Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, tidak termasuk yang diserahkan oleh usaha jasa boga atau catering

- Uang, emas batangan, dan surat berharga (misalnya saham, obligasi)

- Minyak mentah (crude oil)

- gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat

- Panas bumi

- asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, felspar (feldspar), garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), tanah diatome, tanah liat, tawas (alum), tras, yarosif, zeolit, basal, dan trakkit; dan

- bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit.

-

Jasa Kena Pajak (JKP)

- Jasa Kena Pajak (JKP) merupakan setiap kegiatan pelayanan berdasarkan surat perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas, kemudahan, atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang pesanan atau permintaan dengan bahan dan/atau petunjuk dari pemesan, yang dikenakan pajak berdasarkan UU PPN.