Pajak Masukan yang dapat dikreditkan, tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama, dapat dikreditkan pada Masa Pajak berikutnya paling lama 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

Ketentuan ini memungkinkan Pengusaha Kena Pajak untuk mengkreditkan Pajak Masukan dengan Pajak Keluaran dalam Masa Pajak yang tidak sama yang disebabkan antara lain, Faktur Pajak terlambat diterima. Pengkreditan Pajak Masukan dalam Masa Pajak yang tidak sama tersebut hanya diperkenankan dilakukan pada Masa Pajak berikutnya paling lama 3 (tiga) bulan setelah berakhirnya Masa Pajak yang bersangkutan.

Berikut ini cara membuat Faktur Masukan pada masa yang tidak sama.

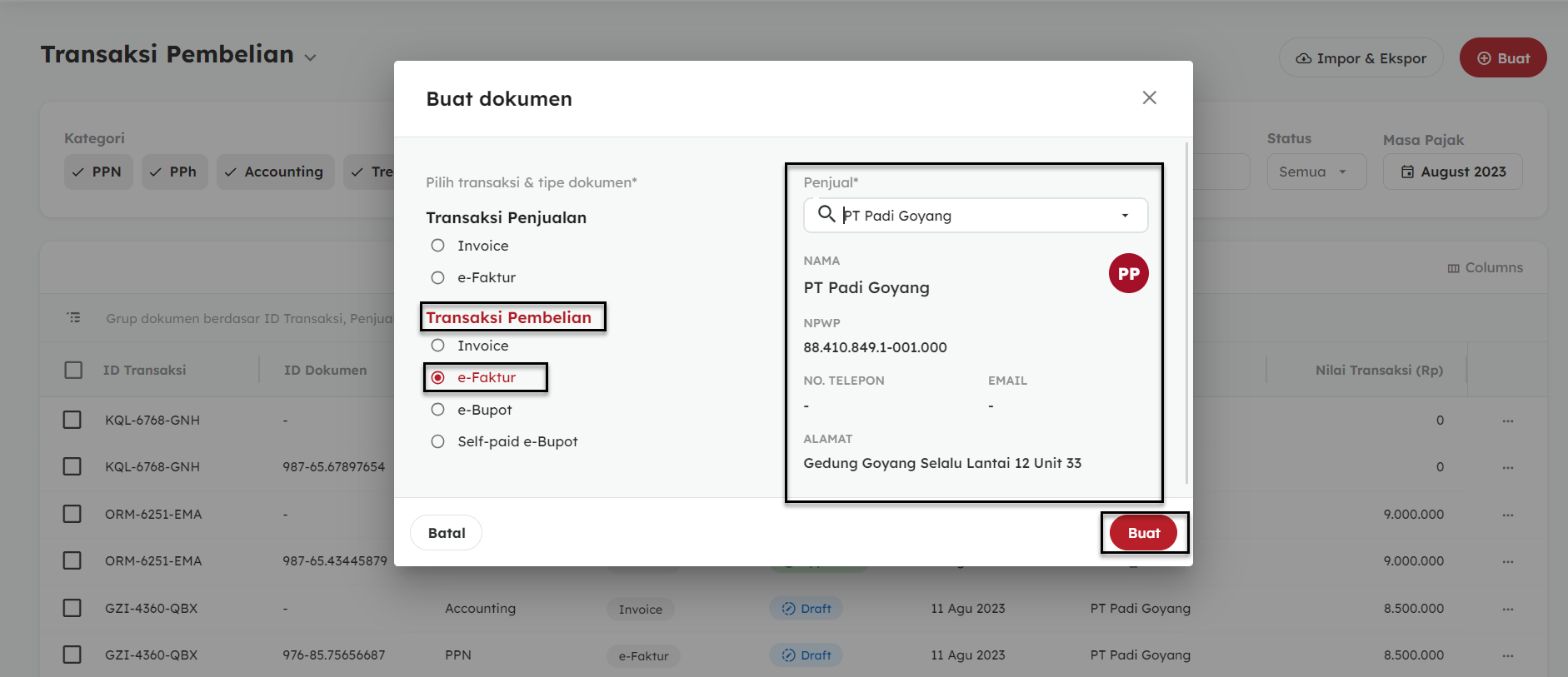

- Setelah Anda masuk pada Transaksi Pembelian, kemudian klik Tombol Buat – Transaksi Baru. Lengkapi detil Transaksi & Tipe dokumen, Pilih Lawan Transaksi lalu klik kembali tombol Buat

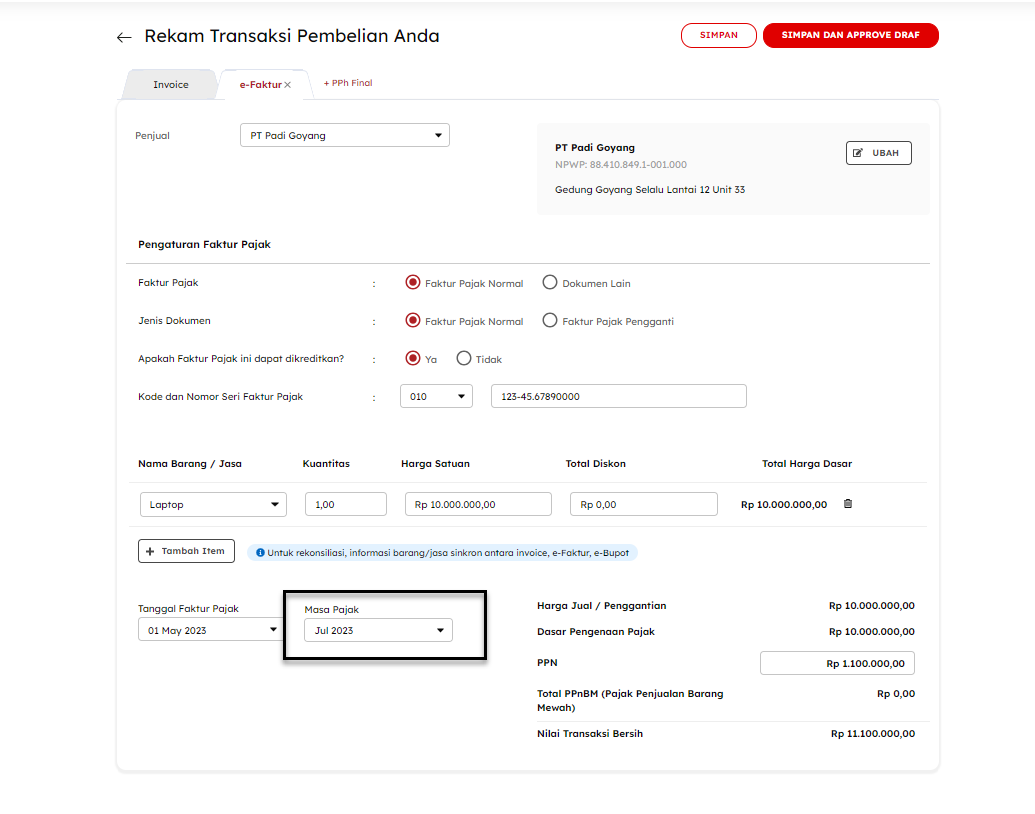

- Lengkapi Tab Invoice jika diperlukan, lalu beralih ke tab eFaktur untuk menginput Faktur Masukan, kemudian lengkapi detail Pengaturan Faktur Pajak (meliputi : Jenis Faktur Pajak, Jenis dokumen, Status pengkreditan serta NSFP) , Lengkapi juga detil Barang/Jasa. Kemudian pada kolom Masa Pajak, pilihan periode kompensasi yang diinginkan, jika telah sesuai, klik Simpan dan Approve,

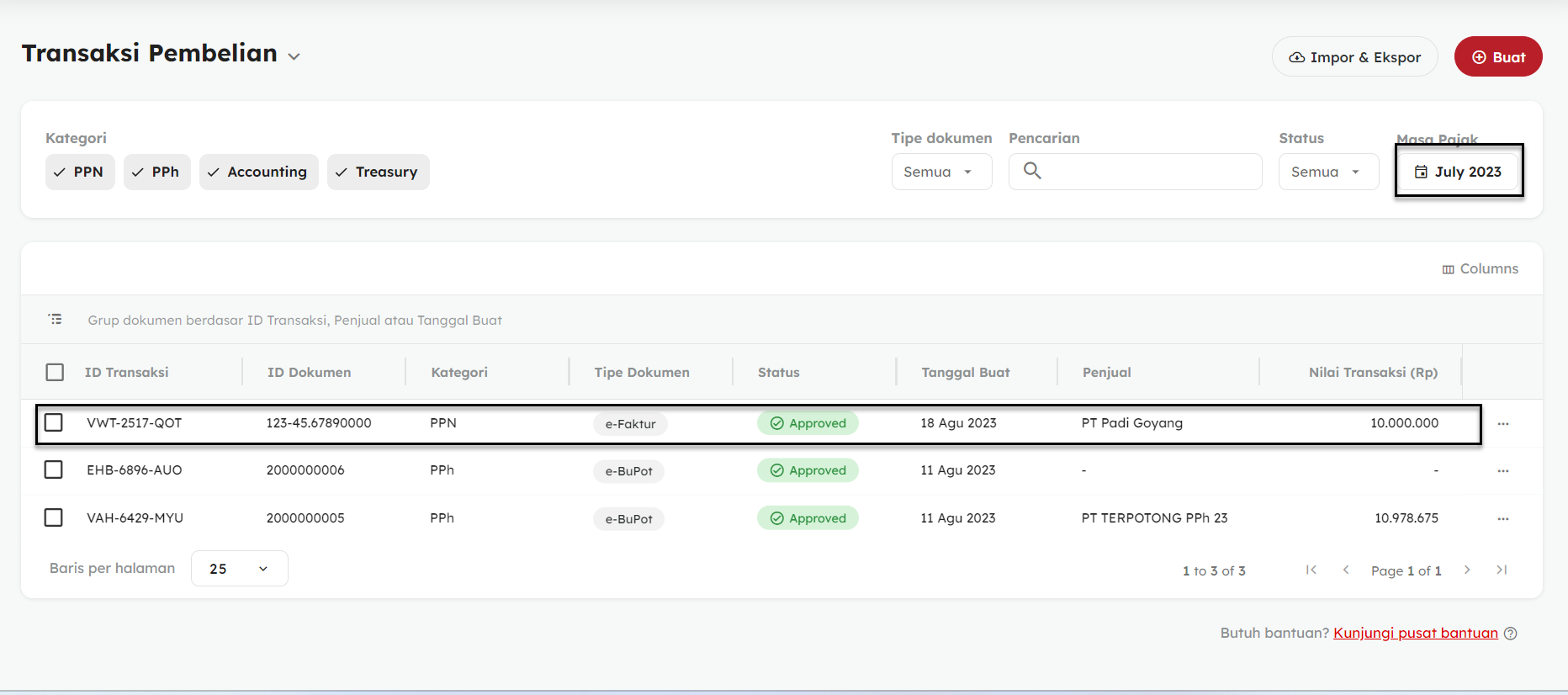

- Setelah berhasil tersimpan dan approve, maka status faktur tersebut akan masuk pada masa yang dikreditkan,

Contoh:

- PT XYZ melakukan pembelian material dengan Faktur Pajak tertanggal 01 Mei 2023, namun baru memperoleh Faktur Pajak tersebut di bulan Juli 2023. PT XYZ dapat mengkreditkan Pajak Masukan atas pembelian material dengan maksimum batas 3 bulan terhitung sejak FP tersebut terbit

Catatan:

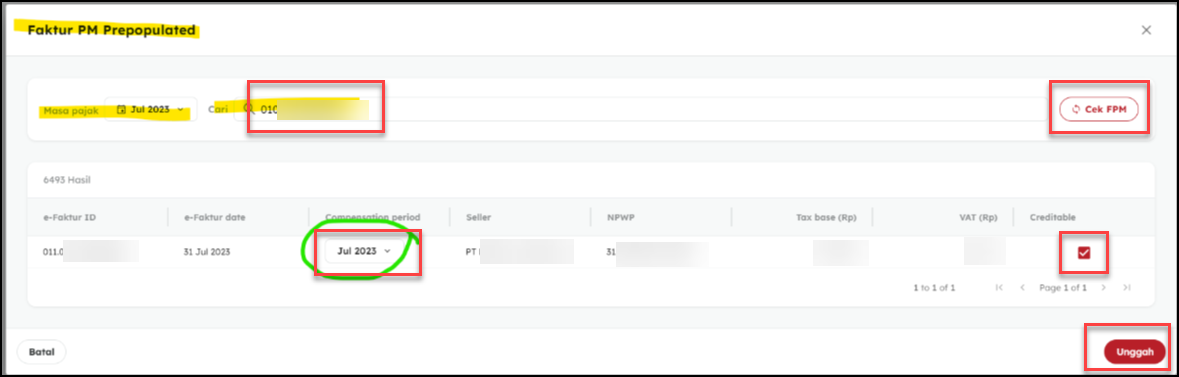

Jika pada Prepopulated Faktur Pajak Masukan masa pajak tersebut tidak dapat diubah, dapat ikuti panduan:

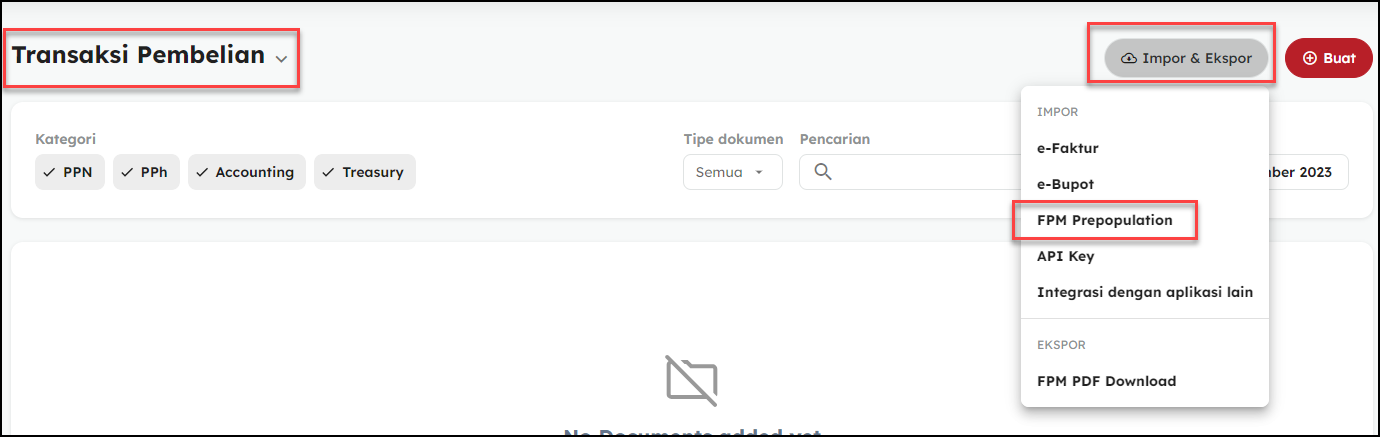

- Pada Transaksi Pembelian, klik tombol Import & Export,

- Pilih menu FPM Prepopulated,

- Ketik NSFP, setelah muncul NSFP tersebut, pilih dan update masa pajaknya,

- Setelah itu klik Unggah, kemudian klik Selesai.

- Kembali ke Faktur masukan, pilih masanya, copy paste NSFPnya akan muncul,

- Kembali ke Faktur Masukan, pilih masanya, lalu copy paste NSFPnya tersebut.