Tata Cara Penggunaan Nomor Seri Faktur Pajak sebagai berikut :

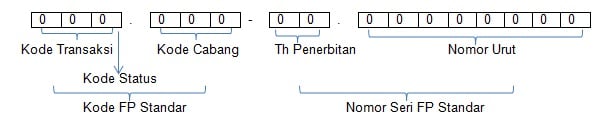

- Nomor Seri Faktur Pajak terdiri dari 16 (enam belas) digit nomor urut yang dipisahkan oleh 2 (dua) digit pertama adalah Kode Transaksi, 1 (satu) digit berikutnya adalah Kode Status, dan 13 (tiga belas) digit berikutnya adalah Nomor Seri Faktur Pajak. Sehingga format Kode dan Nomor Seri Faktur Pajak secara keseluruhan menjadi sebagai berikut

- Nomor Seri Faktur Pajak diberikan dalam bentuk blok nomor dengan jumlah sesuai permintaan PKP.

Contoh:

PKP / Wajib Pajak meminta 100 Nomor Seri Faktur Pajak, maka Nomor Seri Faktur Pajak yang diberikan oleh Direktorat Jenderal Pajak dapat berupa:

-

- 900.18.00000001 s.d. 900.18.00000100;

- 900.18.99999901 s.d. 901.18.00000000;

- 900.18.99999999 s.d. 901.18.00000098, dan seterusnya

- Nomor Seri Faktur Pajak digunakan untuk penerbitan Faktur Pajak dalam tahun yang sama dengan 2 (dua) digit tahun penerbitan yang tertera dalam Nomor Seri Faktur Pajak.

- Apabila nomor seri faktur pajak yang diberikan oleh Kantor Pelayanan Pajak telah habis digunakan, maka PKP dapat meminta kembali.

- Apabila nomor seri faktur pajak yang diberikan oleh Kantor Pelayanan Pajak dalam Tahun Pajak berjalan tidak habis digunakan, maka harus dikembalikan oleh PKP ke Kantor Pelayanan Pajak bersamaan dengan SPT Masa PPN Masa Pajak Desember tahun pajak yang bersangkutan dengan menggunakan formulir sebagaimana diatur dalam Lampiran IVF PER-24/PJ/2012 Tanggal 22 Nopember 2012 Tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pembetulan Atau Penggantian, Dan Tata Cara Pembatalan Faktur Pajak.

- Nomor seri faktur pajak hanya boleh digunakan selama Tahun Pajak diterbitkannya Nomor seri faktur pajak tersebut. Misalnya Nomor seri faktur pajak yang diberikan oleh Kantor Pelayanan Pajak pada bulan Maret 2018 hanya dapat digunakan untuk transaksi selama Tahun Pajak 2018.