Tersedia pada:

- Bagaimana Cara Membuat Faktur Komersial?

- Faktur Pajak Masukan atau Pembelian

- Faktur Pajak Keluaran atau Penjualan

- Kode Transaksi Faktur Pajak

Perlu diketahui sebelumnya, Faktur Pajak Masukan adalah faktur pajak yang diperoleh Pengusaha Kena Pajak ketika melakukan pembelian BKP atau JKP dari Pengusaha Kena Pajak lainnya.

Sementara Fakur Pajak Keluaran adalah faktur pajak yang dibuat oleh Pengusaha Kena Pajak saat melakukan penjualan barang kena pajak (BKP), jasa kena pajak (JKP), dan atau BKP yang tergolong barang mewah. Bagaimana cara membuat kedua faktur pajak tersebut? Berikut ini langkah-langkahnya:

A. Faktur Pajak Masukan / Pembelian

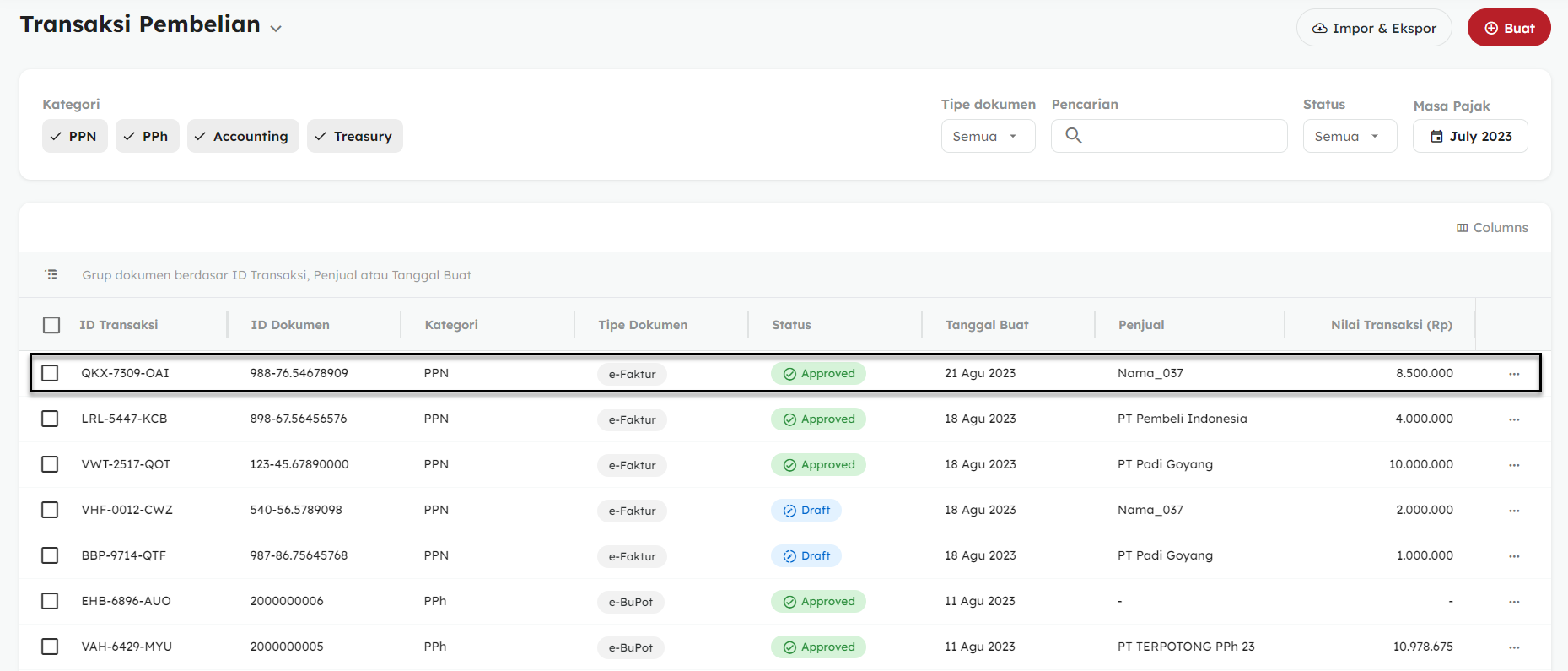

- Login ke OnlinePajak dan Masuk ke Menu Transaksi Pembelian

- Klik tombol Transaksi Baru,

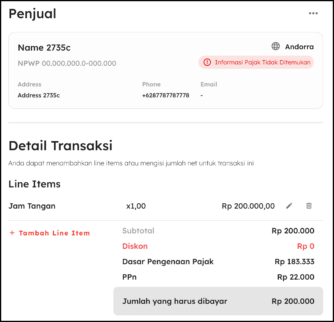

- Silakan lengkapi Detil Transaksi dengan cara Lengkapi nama Penjual, Detail Transaksi.

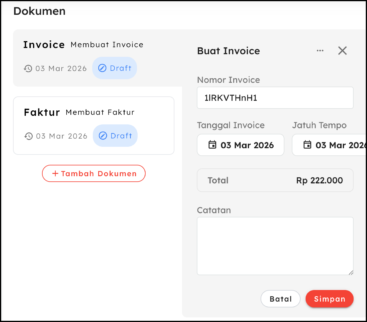

- Pada menu Dokumen klik Invoice, eFaktur dan/atau eBupot.

- Setelah Invoice dan eFaktur/eBupot sudah dilengkapi, Anda dapayt klik tombol Approve.

B. Faktur Pajak Keluaran / Penjualan

Cara membuat faktur pajak keluaran di OnlinePajak sangat mudah. Berikut langkah-langkahnya:

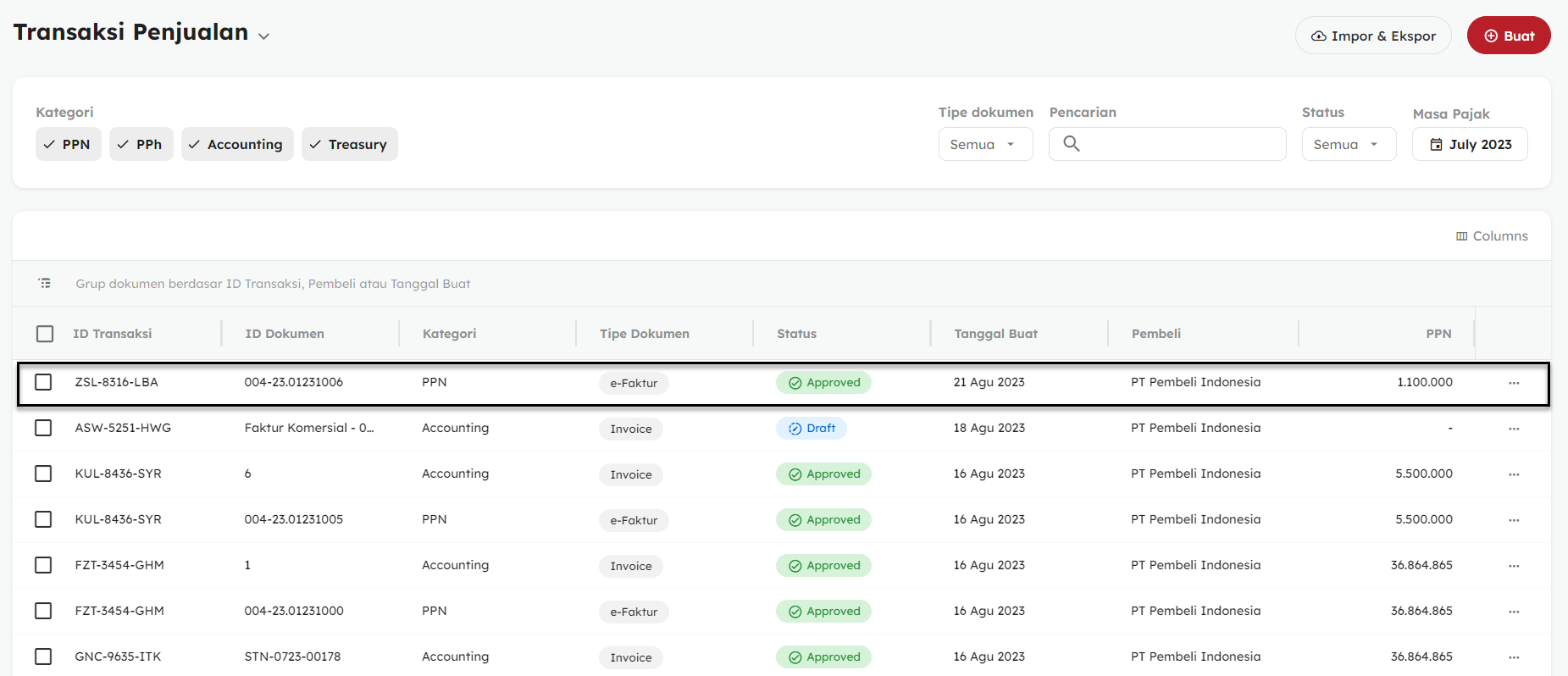

- Login ke OnlinePajak dan Masuk ke Menu Transaksi Penjualan

- Klik tombolTransaksi Baru

- Silakan lengkapi Detil Transaksi Penjualan dan Tipe dokumen lalu pilih Kontak Lawan Transaksi , kemudian lengkapi Detail Transaksi. lalu klik Tombol Buat

- Silahkan lengkapi detil transaksi Efaktur Anda, Meliputi : Jenis Dokumen, NSFP (sebelum periode Coretax),

- Jika data yang diiput sudah sesuai, Silakan klik tombol Simpan untuk menyimpan Draft transaksi atau klik tombol Simpan dan Approve untuk langsung mengirimkan Approval atas transaksi tersebut

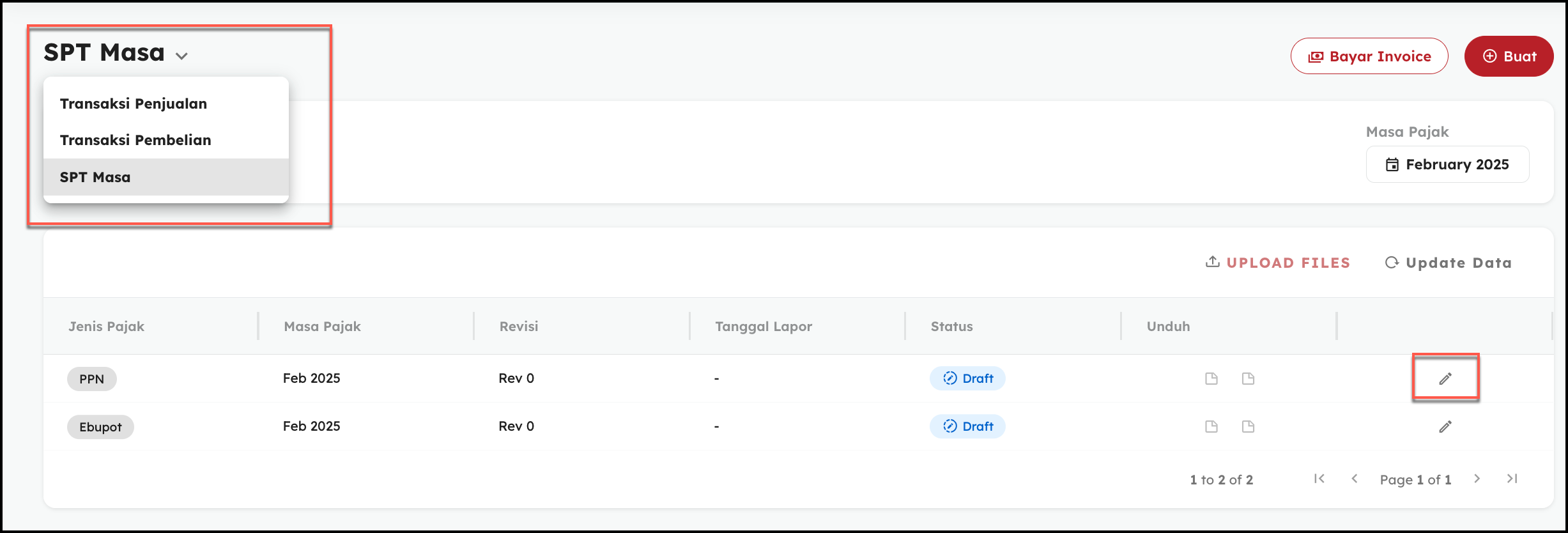

- Selanjutnya, Anda dapat melihat detail rangkuman Faktur Pajak tersebut pada halaman SPT Masa PPN.

Kode Transaksi Faktur

| KODE TRANSAKSI | ARTI | KETERANGAN |

| 01 | Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang PPNnya terutang di pungut oleh PKP penjual. | – |

| 02 | Penyerahan BKP/JP kepda Bendahara Pemerintah yang PPNnya dipungut oleh Bendahara Pemerintah. | KATEGORI BENDAHARA PEMERINTAH: |

- Bendaharawan pemerintahdan Kantor Pelayanan Perbendaharaan Negara (dalam KMK No. 563/KMK.03/2003).

- BUMN (dalam PMK No.85/PMK.03/2012)

- Badan Usaha Tertentu (dalam PMK No.37/PMK.03/2015)

03Penyerahan BKP/JKP kepada Pemungut PPN selain Bendahara Pemerintah yang PPNnya dipungut oleh Pemungut PPN selain Bendahara.Pemungut Lainnya:

Kontraktor kontrak kerja sama pengusahaan minyak dan gas atau pemegang kuasa/pemegang izin usaha panas bumi (dalam PMK No.73/PMK.03/2010). Contoh: Bertransaksi dengan BUMN

04Penyerahan BPK/JKP yang menggunakan DPP nilai lain yang PPNnya dipungut oleh PKP penjual yang melakukan penyerahan.Transaksi dengan DPP nilai lain diatur dalam PMK No.251/KMK.03/2002. Contoh: pemakaian sendiri, pemberian cuma-cuma, dll.06Penyerahan lain yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BPK/JKP, dan penyerahan kepada orang pribadi pemegang paspor luar negeri.Diatur dalam Pasal 16E UU PPN:

- Penyerahan menggunakan tarif selain 10%.

- Penyerahan hasil tembakau dalam negeri oleh pengusaha pabrik hasil tembakau atau hasil tembakau yang dibuat diluar negeri oleh importir hasil tembakau (mengacu KMK No.62/KMK.03/2002).

- Penyerahan BKP ke orang pribadi pemegang paspor luar negeri oleh PKP toko retail yang ditunjuk.

- PKP toko retail yang ditunjuk sebagai penerbit faktur pajak khusus menggunakan kode 060 dan punya aplikasi khusus.

- PKP retail tidak dutunjuk menggunakan kode 010.

07Penyerahan BKP/JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP).Yang dimaksud adalah:

- Bea masuk, bea masuk tambahan, PPN/PPnBM dan PPh dalam rangka pelaksanaan proyek pemerintah yang dibiayai atau mendapat pinjaman dari luar negeri.

- Penyerahan untuk pengolahan di kawasan tersebut.

- Penyerahan untuk pengolahan di kawasan pengembangan ekonomi terpadu.

- Penyerahan avtur untuk keperluan penerbangan internasional.

- Penyerahan bahan bakar nabati di dalam negeri.

08Penyerahan BKP/JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN.Jenisnya:

- Barang modal yang digunakan secara langsung (mesin dan peralatan listrik, tidak termasuk suku cadang) dalam proses menghasilkan BKP.

- Makanan ternak, unggas dan ikan, bahan baku pembuatan pakan ternak, unggas dan ikan.

- Barang hasil pertanian (dalam Peraturan Pemerintah Nomor 7 Tahun 2007).

- Bibit atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran dan perikanan.

- Air bersih yang dialirkan lewat pipa oleh perusahaan air minum.

- Listrik (kecuali untuk perumahan dengan daya diatas 6.600 watt).

- Rumah Susun Sederhana Milikdengan kriteria tertentu (dalam Pasal 1 Angka 5 PMK No.31/PMK.03/2008).

09Penyerahan aktiva Pasal 16 D yang PPN-nya dipungut oleh PKP penjual.–