Tersedia pada:

- Bagaimana Cara Membuat Faktur Komersial?

- Faktur Pajak Masukan atau Pembelian

- Faktur Pajak Keluaran atau Penjualan

- Kode Transaksi Faktur Pajak

Perlu diketahui sebelumnya, Faktur Pajak Masukan adalah faktur pajak yang diperoleh Pengusaha Kena Pajak ketika melakukan pembelian BKP atau JKP dari Pengusaha Kena Pajak lainnya.

Sementara Fakur Pajak Keluaran adalah faktur pajak yang dibuat oleh Pengusaha Kena Pajak saat melakukan penjualan barang kena pajak (BKP), jasa kena pajak (JKP), dan atau BKP yang tergolong barang mewah. Bagaimana cara membuat kedua faktur pajak tersebut? Berikut ini langkah-langkahnya:

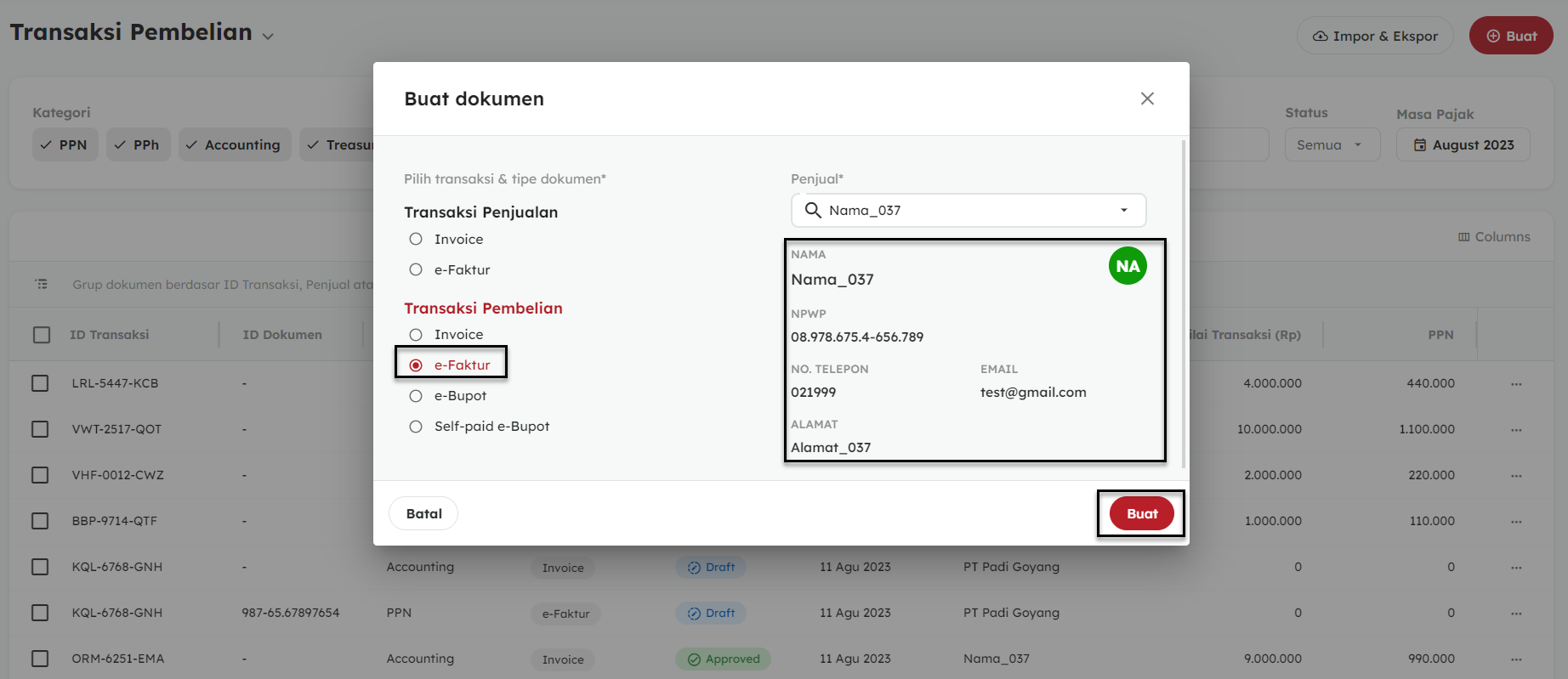

A. Faktur Pajak Masukan / Pembelian

- Login ke OnlinePajak dan Masuk ke Menu Transaksi Pembelian

- Klik tombol Buat - Transaksi Baru

- Silakan lengkapi Detil Transaksi Pembelian dan Tipe dokumen lalu pilih Kontak Lawan Transaksi lalu klik Tombol Buat

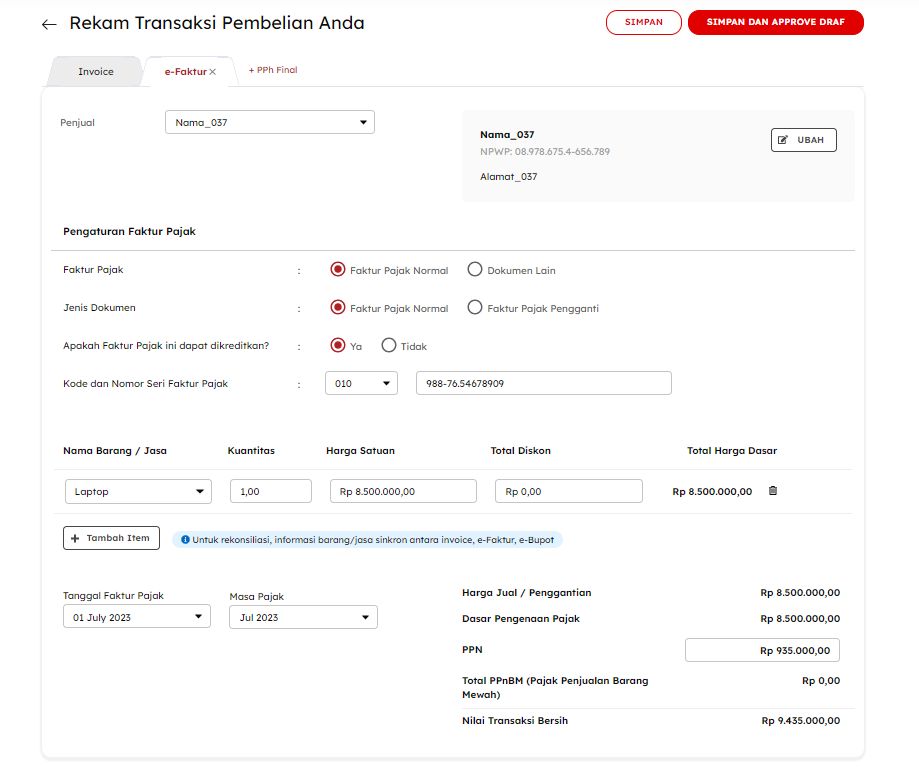

- Silahkan lengkapi detil transaksi Efaktur Anda, memasukan Nomor Seri Faktur Pajak (NSFP) , Faktur Pajak, Jenis Dokumen, Daftar Barang/Jasa dll

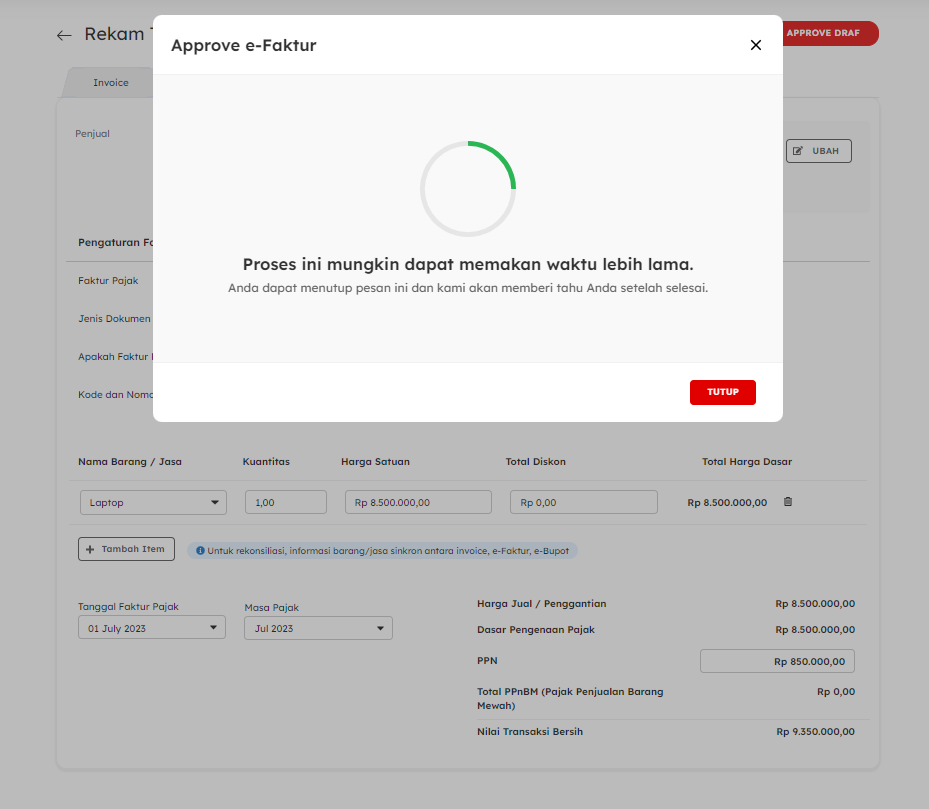

- Jika data yang diiput sudah sesuai, Silakan klik tombol Simpan untuk menyimpan Draft transaksi atau klik tombol Simpan dan Approve untuk langsung mengirimkan Approval atas transaksi tersebut

B. Faktur Pajak Keluaran / Penjualan

Cara membuat faktur pajak keluaran di OnlinePajak sangat mudah. Berikut langkah-langkahnya:

- Login ke OnlinePajak dan Masuk ke Menu Transaksi Penjualan

- Klik tombol Buat - Transaksi Baru

- Silakan lengkapi Detil Transaksi Penjualan dan Tipe dokumen lalu pilih Kontak Lawan Transaksi lalu klik Tombol Buat

- Silahkan lengkapi detil transaksi Efaktur Anda, Meliputi : Jenis Dokumen, NSFP (sebelum periode Coretax),

- Klik Tambah Item, pastikan Jenis Barang dan Unit Barang sesuai.

- Jika data yang diiput sudah sesuai, Silakan klik tombol Simpan untuk menyimpan Draft transaksi atau klik tombol Simpan dan Approve untuk langsung mengirimkan Approval atas transaksi tersebut

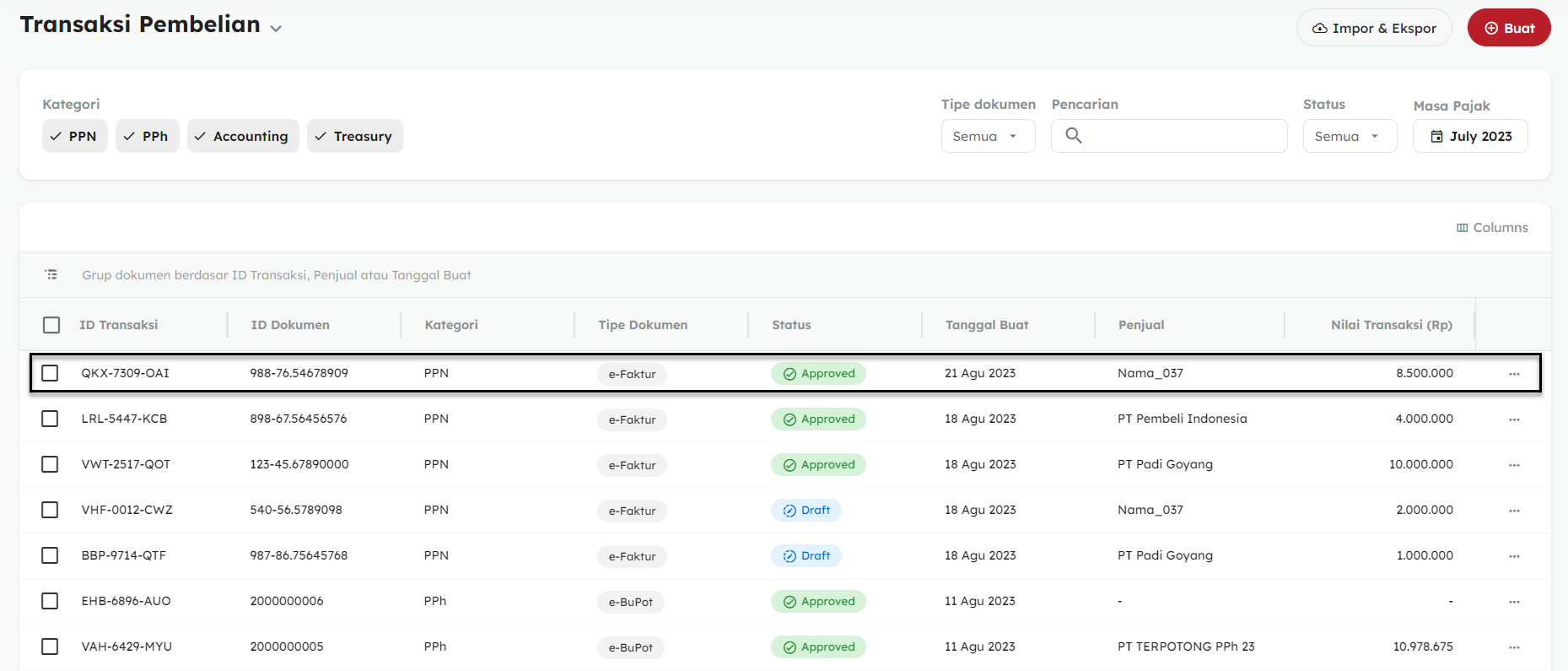

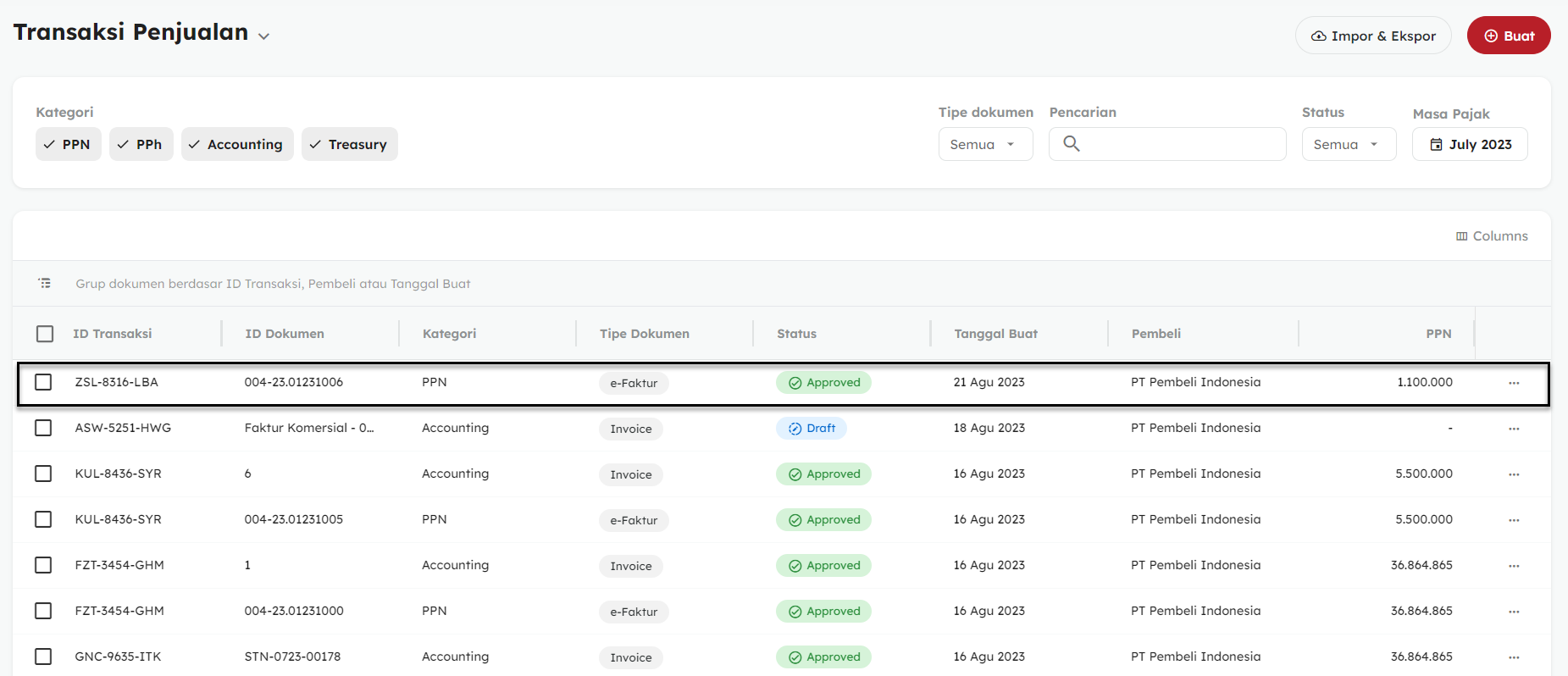

- Selanjutnya, Anda dapat melihat detail rangkuman Faktur Pajak tersebut pada halaman SPT Masa PPN.

Kode Transaksi Faktur

|

KODE TRANSAKSI |

ARTI |

KETERANGAN |

|

01 |

Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang PPNnya terutang di pungut oleh PKP penjual. |

– |

|

02 |

Penyerahan BKP/JP kepda Bendahara Pemerintah yang PPNnya dipungut oleh Bendahara Pemerintah. |

KATEGORI BENDAHARA PEMERINTAH:

|

|

03 |

Penyerahan BKP/JKP kepada Pemungut PPN selain Bendahara Pemerintah yang PPNnya dipungut oleh Pemungut PPN selain Bendahara. |

Pemungut Lainnya: Kontraktor kontrak kerja sama pengusahaan minyak dan gas atau pemegang kuasa/pemegang izin usaha panas bumi (dalam PMK No.73/PMK.03/2010). Contoh: Bertransaksi dengan BUMN |

|

04 |

Penyerahan BPK/JKP yang menggunakan DPP nilai lain yang PPNnya dipungut oleh PKP penjual yang melakukan penyerahan. |

Transaksi dengan DPP nilai lain diatur dalam PMK No.251/KMK.03/2002. Contoh: pemakaian sendiri, pemberian cuma-cuma, dll. |

|

06 |

Penyerahan lain yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BPK/JKP, dan penyerahan kepada orang pribadi pemegang paspor luar negeri. |

Diatur dalam Pasal 16E UU PPN:

|

|

07 |

Penyerahan BKP/JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP). |

Yang dimaksud adalah:

|

|

08 |

Penyerahan BKP/JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN. |

Jenisnya:

|

|

09 |

Penyerahan aktiva Pasal 16 D yang PPN-nya dipungut oleh PKP penjual. |

- |